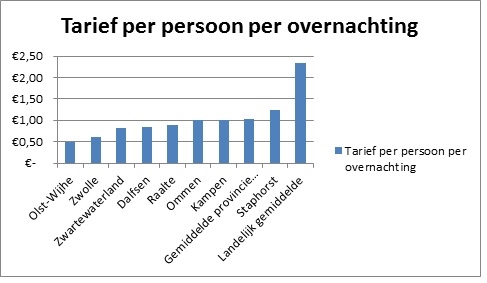

1 | Taxeren op gebruiksoppervlakte

De Waarderingskamer heeft gemeenten laten weten dat na een overgangsperiode van vijf jaar alle WOZ-woningtaxaties gebaseerd moeten zijn op de gebruiksoppervlakte. Tot nu taxeren gemeenten op basis van bruto inhoud. Vanaf 2022 is een WOZ taxatie op basis van oppervlakte verplicht. De gemeente Staphorst doet dit met ingang van 2020.

De belangrijkste doelstellingen van de Wet WOZ zijn gelegen in het streven naar kwaliteit, uniformiteit, duidelijkheid en doelmatigheid. Vooral het aspect van uniformiteit heeft de Waarderingskamer gebracht tot het besluit om landelijk uniform de gebruiksoppervlakte te gebruiken voor de taxatie van woningen.

Naast het voordeel van uniformiteit heeft het gebruik van de gebruiksoppervlakte voor het meten van woningen voor de WOZ meer inhoudelijke voordelen. De belanghebbenden zullen de gemeten gebruiksoppervlakte herkennen, wanneer ze deze bijvoorbeeld vergelijken met informatie in de markt. Het meetvoorschrift dat bijvoorbeeld Funda hanteert is hetzelfde meetvoorschrift dat voor de WOZ-taxaties gebruikt wordt. Verder biedt het hanteren van de gebruiksoppervlakte gemeenten ook meer mogelijkheden om de activiteiten gericht op het bijhouden en kwaliteitsverbetering voor de WOZ-administratie en de Basisregistraties adressen en gebouwen (BAG) meer op elkaar af te stemmen, dan wel verder te integreren.

2 | Belastingverschuiving van rijksbelastingen naar lokale belastingen

De VNG pleit al langere tijd voor een lokaal belastinggebied dat qua omvang beter past bij de steeds grotere hoeveelheid taken en verantwoordelijkheden van gemeenten. Gemeenten zijn nu voor een belangrijk deel van hun inkomsten afhankelijk van uitkeringen door het Rijk. Een eigen belastinggebied van voldoende omvang is dan ook van groot belang om als gemeenten de vele taken waar te kunnen maken. Daarnaast biedt een eigen belastinggebied de lokale politiek betere mogelijkheden om keuzes te maken en verantwoording aan de kiezers af te leggen. Er liggen nu plannen voor uitbreiding van het lokale belastinggebied zonder dat de belastingdruk omhoog gaat. Het Interbestuurlijk Programma (IBP) bevat enkele gezamenlijke ambities van diverse overheden welke van invloed kunnen zijn op het decentrale belastingstelsel.

3 |Belastingcapaciteit en algemene uitkering

De hoogte van de algemene uitkering uit het gemeentefonds van een gemeente hangt onder andere af van de zogenoemde ‘OZB-belastingcapaciteit’ van een gemeente. Het idee daarachter is eenvoudig: hoe meer geld een gemeente aan OZB kan binnenhalen, des te minder geld uit het gemeentefonds nodig is.

Reken-/normtarieven

De belastingcapaciteit is afhankelijk van de WOZ-waarden in een gemeente. Hoe hoger de waarde, hoe hoger de belastingcapaciteit, hoe hoger de ‘OZB-aftrekpost’ bij de verdeling van het gemeentefonds. Gemeenten worden afgerekend op de zogenoemde reken- of normtarieven.

Deze drie tarieven zijn voor alle gemeenten gelijk. Verschillen tussen gemeenten in de OZB-aftrekpost worden dus alleen bepaald door verschillen in de WOZ-waarden. De tarieven die de gemeenten werkelijk in rekening brengen bij de gebruikers en eigenaren van onroerende zaken spelen hierbij geen enkele rol. Dit betekent dat een verhoging of verlaging van de OZB-tarieven door de gemeente geen gevolgen heeft voor de uitkering uit het gemeentefonds. Alleen als de WOZ-waarde verandert, door de jaarlijkse hertaxatie of door nieuwbouw of sloop, verandert de gemeentefondsuitkering.

Er zijn drie reken- of normtarieven. Deze worden gehanteerd voor de uitkering uit het gemeentefonds.

- voor eigenaren van woningen (in 2019: 0,1000%);

- voor gebruikers van niet woningen (in 2019: 0,1265%) en

- voor eigenaren van niet-woningen (in 2019: 0,1569%).

De huidige ozb tarieven (2019) van de gemeente Staphorst zijn:

- voor eigenaren van woningen (in 2019: 0,0998%);

- voor gebruikers van niet woningen (in 2019: 0,1409%) en

- voor eigenaren van niet-woningen (in 2019: 0,1754%).

Algemeen

Belastingen

De uitvoeringsbepalingen van de lokale lasten is vastgesteld in de diverse belastingverordeningen.

Vergelijking omliggende gemeenten

In sommige paragrafen wordt een vergelijking gemaakt met omliggende gemeenten. Hiervan maken we gebruik van de Coelo lokale lasten calculator of Cijfernieuws.nl.

Belastingen en heffingen

In deze paragraaf worden de belastingen die de gemeente heeft ontvangen toegelicht. Er wordt gekeken naar de ontvangsten in relatie tot het verleden, ook zal nader ingezoomd worden op afwijkingen ten opzichte van voorgaande jaren. Het totale pakket van gemeentelijke belastingen en heffingen bestaat uit een 8-tal verschillende belastingen/heffingen exclusief de diverse leges:

| 1 | Onroerende Zaakbelasting (OZB) | 5 | Forensenbelasting |

| 2 | Afvalstoffenheffing | 6 | Marktgelden/ standplaatsvergunningen |

| 3 | Rioolheffing/ aansluitbijdrage | 7 | Begrafenisrechten |

| 4 | Toeristenbelasting | 8 | Hondenbelasting |

Daarnaast ontvangt de gemeente nog diverse leges, zoals leges omgevingsvergunning, leges bestemmingsplannen en leges burgerzaken. Deze zijn door de gemeenteraad gelegitimeerd via door de raad vastgestelde verordeningen. Ook ontvangt de gemeente nog gelden uit de verhuur van gemeentelijke accommodaties.