Naast de algemene uitkering uit het gemeentefonds en de specifieke uitkeringen van het Rijk, zijn de lokale heffingen het belangrijkste deel van de gemeentelijke inkomsten. De lokale heffingen bestaan uit de gemeentelijke belastingen, rechten en retributies. Lokale belastingen worden onderscheiden in heffingen waarvan de besteding gebonden dan wel ongebonden is. Ongebonden lokale heffingen (OZB, forensenbelasting en toeristenbelasting) worden tot de algemene dekkingsmiddelen gerekend, omdat de besteding niet is gebonden aan een bepaalde taak. Gebonden heffingen, zoals de afvalstoffenheffing en de rioolheffing, worden verantwoord op het betreffende programma en worden niet tot de algemene dekkingsmiddelen gerekend. Voor het betalen van rechten en retributies verricht de gemeente diensten. De kosten van de gemeentelijke dienstverlening worden doorberekend in deze tarieven.

Paragraaf 7 - Lokale heffingen

Begroting inkomsten

Terug naar navigatie - Paragraaf 7 - Lokale heffingen - Begroting inkomstenOver het houden van honden wordt een belasting geheven op grond van artikel 226 van de Gemeentewet. Raming inkomsten in begroting

In onderstaande tabel zijn de verwachte baten uit gemeentelijke belastingen en leges opgenomen:

| Soort heffing (bedragen x € 1.000) | Toelichting | Begrote opbrengst 2026 | Begrote opbrengst 2025 | Werkelijke opbrengst 2024 |

| OZB-eigenaar (won./niet-woningen) | 1 | 4.119 | 3.823 | 3.647 |

| OZB-gebruiker (niet-woningen) | 1 | 1.033 | 932 | 889 |

| Toeristenbelasting | 2 | 133 | 133 | 104 |

| Forensenbelasting | 3 | 87 | 86 | 111 |

| Subtotaal algemene belastingen | 5.372 | 4.974 | 4.751 | |

| Rioolheffing en rioolaansluitbijdrage | 4 | 1.714 | 1.680 | 1.720 |

| Afvalstoffenheffing | 5 | 1.575 | 1.552 | 1.486 |

| Begraafrechten | 6 | 398 | 392 | 305 |

| Marktgeld | 7 | 37 | 37 | 36 |

| Hondenbelasting | 8 | 67 | 66 | 59 |

| Leges omgevingsvergunningen | 9 | 840 | 895 | 1.222 |

| Leges burgerzaken | 10 | 405 | 374 | 347 |

| Leges vergunningen APV | 11 | 13 | 13 | 12 |

| Subtotaal tarieven, heffingen en leges | 5.049 | 5.009 | 5.187 | |

| Totaal lokale heffingen | 10.421 | 9.983 | 9.938 | |

Toelichting gemeentelijke belastingen en heffingen

1) Onroerende-zaakbelastingen (OZB)

De OZB kent 3 tarieven; ozb voor eigenaren van woningen, ozb voor eigenaren van niet-woningen en ozb voor gebruikers van niet-woningen.

Bij de onroerendezaakbelastingen is de herwaardering als gevolg van de wet Waardering Onroerende Zaken (wet WOZ) van belang. Deze WOZ-waarde wordt jaarlijks vastgesteld en voor het belastingjaar 2026 gaat het daarbij om de waarde per peildatum 1 januari 2025. De uitkomsten van deze herwaardering zijn medebepalend voor de definitieve tarieven onroerendezaakbelastingen voor 2026 die de raad medio december 2025 vast zal stellen. Als de gemiddelde waarde een stijging laat zien dan dalen de tarieven en als de gemiddelde waarde een daling laat zien stijgen de tarieven. Dit voorkomt dat eigenaren en gebruikers gemiddeld genomen meer of minder gaan betalen dan de inflatie aanpassing. De definitieve OZB-tarieven worden in december aangeboden aan de raad ter vaststelling samen met de andere leges en tarieven.

2) Toeristenbelasting

De toeristenbelasting wordt geheven van personen die tegen een vergoeding in de gemeente verblijven zonder hier ingeschreven te staan. De wettelijke grondslag ligt in artikel 224 van de Gemeentewet. Voor 2025 is het tarief vastgesteld op € 1,25 per overnachting. Dit tarief geldt voor de periode 2025–2027.

De opbrengst bedroeg in 2024 € 104.000. Voor 2025 en 2026 is een opbrengst van € 133.000 begroot. Bij de vaststelling van de verordening in december 2025 wordt uitgegaan van het reeds vastgestelde tarief van € 1,25. De daadwerkelijke opbrengst hangt af van het aantal overnachtingen en de toeristische aantrekkingskracht van Staphorst.

3) Forensenbelasting

De forensenbelasting wordt geheven van personen die in de gemeente een gemeubileerde woning beschikbaar houden, zonder dat zij hier hun hoofdverblijf hebben. De heffing wordt gebaseerd op de WOZ-waarde van de betreffende woningen.

De opbrengst in 2024 bedroeg € 111.000. Voor 2025 is een bedrag van € 86.000 begroot. Voor 2026 wordt gerekend met een opbrengst van € 87.000. Deze inkomsten hangen samen met het aantal beschikbare recreatiewoningen. De raad stelt jaarlijks de tariefklassen vast.

4) Rioolheffing

De rioolheffing wordt geheven om de kosten voor het beheer van de riolering en de gemeentelijke waterzorg te dekken. Huishoudens en bedrijven betalen via een vast tarief, dat is afgestemd op de kosten van het beheer. De wettelijke basis ligt in artikel 228a van de Gemeentewet. De opbrengst bedroeg in 2024 € 1.720.000. Voor 2026 is een opbrengst van € 1.714.000 begroot. Voor een gemiddeld huishouden bedraagt het tarief in 2025 € 208. De tarieven worden jaarlijks vastgesteld op basis van de meerjarige kosten en de gewenste kostendekkendheid.

Op basis van artikel 229 Gemeentewet heft de gemeente een rioolaansluitbijdrage voor de totstandkoming van een rioolaansluiting op gemeentelijke voorzieningen. Ook is het rioolaansluitbeleid hierop van toepassing. De aansluitbijdrage wordt niet afzonderlijk geheven voor percelen die onder de gemeentelijke uitbreidingsplannen vallen. Daar zijn de kosten verwerkt in de grondprijs.

5) Afvalstoffenheffing

De afvalstoffenheffing wordt geheven om de kosten voor het inzamelen en verwerken van huishoudelijk afval te bekostigen. De tarieven bestaan uit een vast recht en een bedrag per lediging. De wettelijke basis ligt in de Wet milieubeheer.

De opbrengst in 2024 bedroeg € 1.486.000. Voor 2026 is een opbrengst van € 1.575.000 begroot. Voor een gemiddeld huishouden bedraagt de heffing in 2026 € 265 per jaar (2025: € 257). De tarieven worden jaarlijks aangepast op basis van de werkelijke kosten en de inflatieontwikkeling. Indien er tekorten of overschotten zijn, worden deze via de voorziening of reserve afvalstoffenheffing verrekend.

6) Begraafrechten

De begraafrechten worden geheven voor het gebruik van de gemeentelijke begraafplaatsen en de dienstverlening rondom begraven. De wettelijke basis ligt in artikel 229 van de Gemeentewet. De kostendekkendheid van deze heffing ligt momenteel rond de 60%. Dit betekent dat de gemeente een belangrijk deel van de kosten zelf bijlegt, vanuit de algemene middelen. Dit wordt bewust gedaan om de lasten voor nabestaanden betaalbaar te houden.

7) Marktgeld

Het marktgeld wordt geheven voor het innemen van een standplaats op de wekelijkse markt en bij evenementen. De wettelijke basis ligt in artikel 229 van de Gemeentewet.

8) Hondenbelasting

Over het houden van honden wordt een belasting geheven op grond van artikel 226 van de Gemeentewet.

9) Leges omgevingsvergunningen

Voor het behandelen van aanvragen voor bouw- en omgevingsvergunningen brengt de gemeente leges in rekening. De opbrengsten mogen maximaal kostendekkend zijn en hangen sterk samen met de ontwikkeling in de bouwactiviteiten. In 2024 bedroegen de opbrengsten € 1.222.000, dit had te maken met bovengemiddeld veel aanvragen in 2024 als gevolg van de nieuwe Omgevingswet vanaf 2025. Voor 2026 is € 840.000 begroot.

10) Leges burgerzaken

Voor producten en diensten van burgerzaken, zoals paspoorten, rijbewijzen en uittreksels, worden leges geheven. De tarieven bestaan uit een landelijke component (rijksleges) en een gemeentelijke opslag.

11) Leges APV-vergunningen

Onder deze leges vallen vergunningen op basis van de Algemene Plaatselijke Verordening (APV), zoals evenementenvergunningen. De opbrengsten zijn afhankelijk van het aantal evenementen.

Kostendekkendheid tarieven

Terug naar navigatie - Paragraaf 7 - Lokale heffingen - Kostendekkendheid tarievenDe berekening van de kostendekkendheid van de heffingen en leges is op basis van de begroting 2026 als volgt:

| Omschrijving (bedragen x € 1.000) | Afvalstoffenheffing | Rioolheffing | Rioolaansluitbijdrage | Begraven | Leges burgerzaken | Leges Omgevingswet | Leges APV |

| Kosten | 1.553 | 1.211 | 91 | 415 | 385 | 769 | 35 |

| Inkomsten | 261 | - | - | - | - | - | - |

| Netto kosten | 1.293 | 1.211 | 91 | 415 | 385 | 769 | 35 |

| Toe te rekenen kosten | |||||||

| Kwijtschelding | 30 | 31 | - | - | - | - | - |

| Overhead |

101 | 170 | 19 | 250 | 122 | 314 | 30 |

| BTW | 272 | 147 | 14 | - | - | - | - |

| Totale kosten | 1.696 | 1.559 | 124 | 664 | 507 | 1.083 | 65 |

| Opbrengsten | 1.575 | 1.545 | 91 | 398 | 405 | 840 | 13 |

| Kostendekkendheid tarieven (%) | 93% | 99% | 73% | 60% | 80% | 78% | 20% |

De tekorten op de afvalstoffen- en rioolheffing worden gedekt uit de reserve matiging afvalstoffenheffing en de voorziening rioolbeheer.

Kwijtscheldingsbeleid

Terug naar navigatie - Paragraaf 7 - Lokale heffingen - KwijtscheldingsbeleidBelastingschuldigen voor wie het buitengewoon bezwaarlijk is om de aanslag gemeentelijke belastingen te betalen vanwege het lage inkomen kunnen voor kwijtschelding in aanmerking komen. In de ‘Leidraad Invordering” staan de voorwaarden en berekeningen voor het verlenen van kwijtschelding. Voor wat betreft kwijtschelding is de verordening kwijtschelding gemeentelijke belastingen 2023 tevens van toepassing. In deze verordening is geregeld dat kwijtschelding mogelijk is voor: afvalstoffenheffing, rioolheffing en onroerendezaakbelasting (eigenaar woningen). Of iemand in aanmerking komt voor kwijtschelding van de aanslag gemeentelijke belastingen is afhankelijk van het inkomen, ontvangen toeslagen, vermogen en specifieke uitgaven zoals huur, premie ziektekostenverzekering en kosten van kinderopvang.

Lokale lastendruk

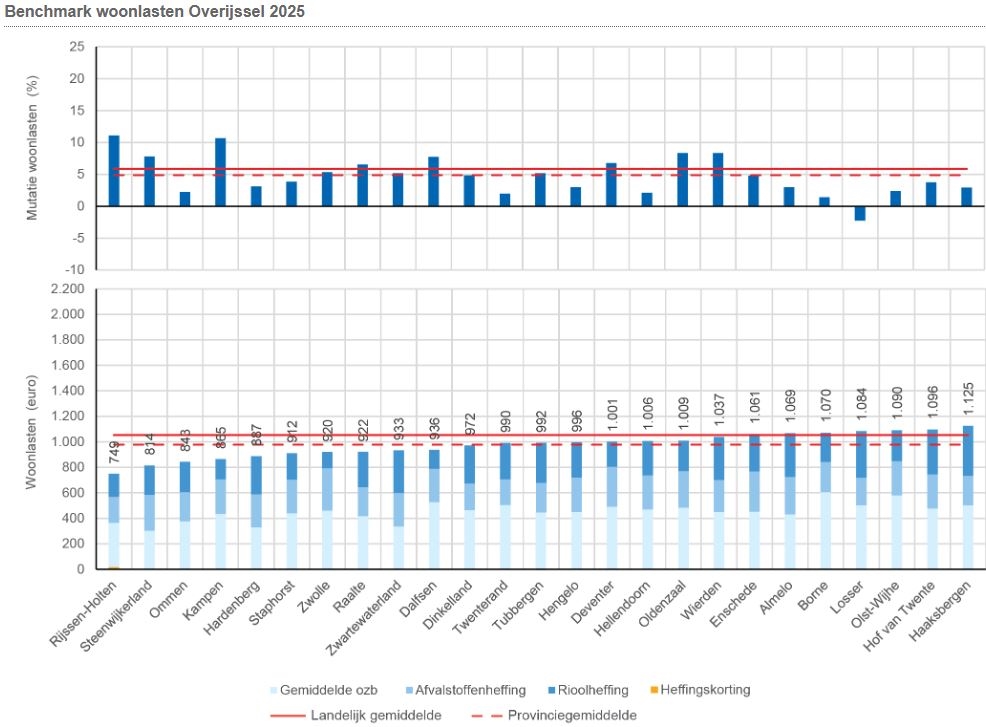

Terug naar navigatie - Paragraaf 7 - Lokale heffingen - Lokale lastendrukVoor een meerpersoonshuishouden in Staphorst bedragen de woonlasten € 912 per jaar (2025). De woonlasten in de goedkoopste gemeente bedragen € 680 (Ameland) en in de duurste € 2.117 (Bloemendaal) per jaar. Daarbij wordt rekening gehouden met de OZB (voor een woning met een gemiddelde waarde), de rioolheffing en de afvalstoffenheffing. In de paragraaf Weerstandsvermogen wordt nader ingegaan op de aanwezige ruimte in de belastingcapaciteit van onze gemeente.

Bron: www.coelo.nl